目录

快速导航-

卷首 | 河南省审计厅召开党组(扩大)会议传达学习全国两会精神

卷首 | 河南省审计厅召开党组(扩大)会议传达学习全国两会精神

-

审计动态 | 河南省审计厅党组书记、厅长赵喜林到开封市调研指导审计工作

审计动态 | 河南省审计厅党组书记、厅长赵喜林到开封市调研指导审计工作

-

审计动态 | 河南省审计厅召开“科学规范提升年”行动总结暨“审计成效提升三年行动”收官之年推进会

审计动态 | 河南省审计厅召开“科学规范提升年”行动总结暨“审计成效提升三年行动”收官之年推进会

-

审计动态 | 河南省各级审计机关认真开展树立和践行正确政绩观学习教育(一)

审计动态 | 河南省各级审计机关认真开展树立和践行正确政绩观学习教育(一)

-

审计动态 | 河南省各级审计机关深入学习贯彻全省审计工作会议精神(一)

审计动态 | 河南省各级审计机关深入学习贯彻全省审计工作会议精神(一)

-

审计论坛 | 内部审计视角下高校干部监督常态化路径研究

审计论坛 | 内部审计视角下高校干部监督常态化路径研究

-

审计论坛 | 全面从严治党视角下国家审计服务干部管理的突破口及保障措施

审计论坛 | 全面从严治党视角下国家审计服务干部管理的突破口及保障措施

-

审计论坛 | 提升企业经济效益的内部审计策略探讨

审计论坛 | 提升企业经济效益的内部审计策略探讨

-

审计论坛 | 高校审计整改存在的问题及优化建议探讨

审计论坛 | 高校审计整改存在的问题及优化建议探讨

-

审计论坛 | 基于稳定政府债务背景下审计工作的重点探索

审计论坛 | 基于稳定政府债务背景下审计工作的重点探索

-

审计论坛 | 坚持研究型审计思维,做实审计“下半篇文章”

审计论坛 | 坚持研究型审计思维,做实审计“下半篇文章”

-

审计论坛 | 基层审计机关审计整改工作存在的问题与对策探讨

审计论坛 | 基层审计机关审计整改工作存在的问题与对策探讨

-

审计案例 | 基于城市Y医疗集团内部审计实施路径与效果研究

审计案例 | 基于城市Y医疗集团内部审计实施路径与效果研究

-

财管理 | 企业财务报表在财务管理中的作用分析

财管理 | 企业财务报表在财务管理中的作用分析

-

财管理 | 事业单位决算管理的现状、问题与对策研究

财管理 | 事业单位决算管理的现状、问题与对策研究

-

财管理 | 医院成本精细化管理策略研究

财管理 | 医院成本精细化管理策略研究

-

财管理 | 数字化转型背景下事业单位财政支出预算管理优化路径研究

财管理 | 数字化转型背景下事业单位财政支出预算管理优化路径研究

-

财管理 | 企业资金管理的风险防范与控制

财管理 | 企业资金管理的风险防范与控制

-

财管理 | 行政事业单位预算绩效管理与会计监督协同机制研究

财管理 | 行政事业单位预算绩效管理与会计监督协同机制研究

-

财综合 | “三城”建设目标下城市数字经济财税创新研究

财综合 | “三城”建设目标下城市数字经济财税创新研究

-

财综合 | AI赋能G市银发经济发展的治理逻辑与实践路径研究

财综合 | AI赋能G市银发经济发展的治理逻辑与实践路径研究

-

财综合 | 业财融合背景下事业单位内部控制体系优化探讨

财综合 | 业财融合背景下事业单位内部控制体系优化探讨

-

财综合 | 业财融合视角下集成财务共享服务中心的构建

财综合 | 业财融合视角下集成财务共享服务中心的构建

-

财综合 | CY双城低空经济无人机产业发展路径研究

财综合 | CY双城低空经济无人机产业发展路径研究

-

财理论 | 国有化工品制造企业会计监督体系完善与实施路径

财理论 | 国有化工品制造企业会计监督体系完善与实施路径

-

财理论 | ESG理念下国有资产盘活的绿色转型与财政效能提升协同路径

财理论 | ESG理念下国有资产盘活的绿色转型与财政效能提升协同路径

-

财理论 | 提升全过程咨询服务质量的关键因素研究

财理论 | 提升全过程咨询服务质量的关键因素研究

-

财理论 | 平衡计分卡在公立医院绩效评价中的应用

财理论 | 平衡计分卡在公立医院绩效评价中的应用

-

财理论 | 税收政策变动对企业财务决策的影响研究

财理论 | 税收政策变动对企业财务决策的影响研究

-

财理论 | 国有企业内部控制文化构建的重要性及路径探索

财理论 | 国有企业内部控制文化构建的重要性及路径探索

-

财理论 | 绿色金融支持工业绿色化转型发展研究

财理论 | 绿色金融支持工业绿色化转型发展研究

-

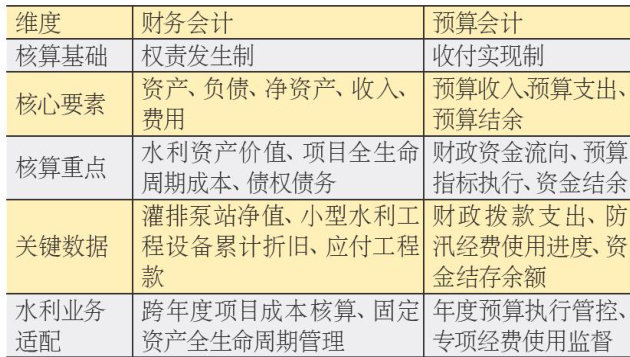

财理论 | 水利事业单位财务会计与预算会计实务研究探讨

财理论 | 水利事业单位财务会计与预算会计实务研究探讨

-

财投资 | 地方政府专项债券的风险识别与监管机制研究

财投资 | 地方政府专项债券的风险识别与监管机制研究

-

财投资 | 谁是有色金属投资的最优解

财投资 | 谁是有色金属投资的最优解

-

财投资 | 油气板块未来走势如何

财投资 | 油气板块未来走势如何

-

财投资 | 商业航天赛道火热,投资者需理性布局

财投资 | 商业航天赛道火热,投资者需理性布局

-

财投资 | 上市公司财务信息披露存在的问题及对策研究

财投资 | 上市公司财务信息披露存在的问题及对策研究

-

审计信息 | 简讯

审计信息 | 简讯

登录

登录