目录

快速导航-

经济纵横 | 煤炭贸易数智化转型的经济价值与实践路径分析

经济纵横 | 煤炭贸易数智化转型的经济价值与实践路径分析

-

企业管理 | 高质量发展时期国有企业内部控制建设探析

企业管理 | 高质量发展时期国有企业内部控制建设探析

-

企业管理 | 知识经济时代国有企业员工培训问题研究

企业管理 | 知识经济时代国有企业员工培训问题研究

-

企业管理 | 企业终端运营数字工具对客户拜访效率提升的研究

企业管理 | 企业终端运营数字工具对客户拜访效率提升的研究

-

企业管理 | 企业内部控制的难点与改进策略

企业管理 | 企业内部控制的难点与改进策略

-

企业管理 | 国有产业平台内部控制难点与策略

企业管理 | 国有产业平台内部控制难点与策略

-

企业管理 | 基于可持续发展的中小企业运营管理模式探索

企业管理 | 基于可持续发展的中小企业运营管理模式探索

-

企业管理 | 企业内部控制风险防控研究

企业管理 | 企业内部控制风险防控研究

-

企业管理 | 能源企业与科技公司合作产业落地获取 新能源指标的路径、价值与挑战

企业管理 | 能源企业与科技公司合作产业落地获取 新能源指标的路径、价值与挑战

-

企业管理 | 房地产企业内部控制存在的问题及应对策略探析

企业管理 | 房地产企业内部控制存在的问题及应对策略探析

-

企业管理 | 人工智能赋能报业集团跨界融合经营路径研究

企业管理 | 人工智能赋能报业集团跨界融合经营路径研究

-

企业管理 | 化工企业内部控制体系优化研究

企业管理 | 化工企业内部控制体系优化研究

-

管理科学 | 分析数字化转型背景下职工教育培训方式方法优化

管理科学 | 分析数字化转型背景下职工教育培训方式方法优化

-

管理科学 | 模型训练场景下人工智能产业合理使用边界判定的应用路径

管理科学 | 模型训练场景下人工智能产业合理使用边界判定的应用路径

-

管理科学 | 工程量清单计价模式下工程招投标风险防控研究

管理科学 | 工程量清单计价模式下工程招投标风险防控研究

-

管理科学 | 基于人力资源视角的农村商业银行业务效能激发机制优化

管理科学 | 基于人力资源视角的农村商业银行业务效能激发机制优化

-

管理科学 | 工程投标资信业绩数字化统计体系构建与应用研究

管理科学 | 工程投标资信业绩数字化统计体系构建与应用研究

-

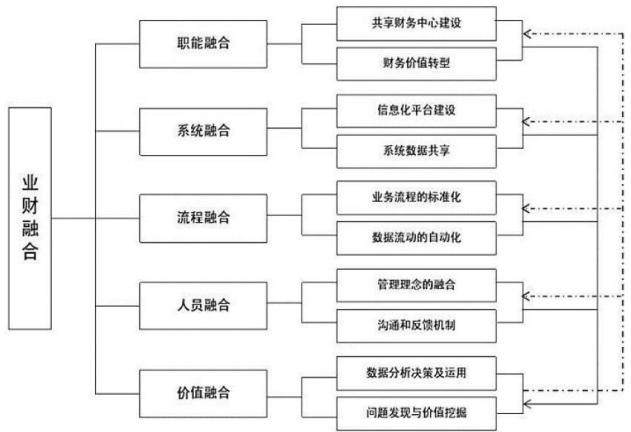

财金前沿 | 基于业财融合的滚动预算编制与动态调整机制

财金前沿 | 基于业财融合的滚动预算编制与动态调整机制

-

财金前沿 | 数智化时代下企业智能财务发展研究

财金前沿 | 数智化时代下企业智能财务发展研究

-

财金前沿 | 创业板上市公司 IPO 资金管理问题的研究

财金前沿 | 创业板上市公司 IPO 资金管理问题的研究

-

财金前沿 | 数智化转型背景下国有企业财务共享中心效能提升策略分析

财金前沿 | 数智化转型背景下国有企业财务共享中心效能提升策略分析

-

财金前沿 | 企业财务风险及其内部控制防范

财金前沿 | 企业财务风险及其内部控制防范

-

财金前沿 | 业财融合背景下建筑企业经营预算管理模式优化研究

财金前沿 | 业财融合背景下建筑企业经营预算管理模式优化研究

-

财金前沿 | 大数据环境下企业加强财务风险预警与控制的策略研究

财金前沿 | 大数据环境下企业加强财务风险预警与控制的策略研究

-

财金前沿 | 国有制造企业业财融合实施现状及其完善措施探究

财金前沿 | 国有制造企业业财融合实施现状及其完善措施探究

-

财政金融 | 新形势下集团企业财务内部控制现状及其改进策略

财政金融 | 新形势下集团企业财务内部控制现状及其改进策略

-

财政金融 | 企业财务风险识别与防控策略

财政金融 | 企业财务风险识别与防控策略

-

财政金融 | 企业会计内部控制体系的建设与优化路径探索

财政金融 | 企业会计内部控制体系的建设与优化路径探索

-

财政金融 | 企业财务风险预警体系的构建与实证研究

财政金融 | 企业财务风险预警体系的构建与实证研究

-

财政金融 | 商业银行业合规风险管理研究

财政金融 | 商业银行业合规风险管理研究

-

财政金融 | 基于内部审计成果的全面预算闭环管理体系优化路径研究

财政金融 | 基于内部审计成果的全面预算闭环管理体系优化路径研究

-

财政金融 | 智能制造视角下机械设备制造企业成本控制问题与对策研究

财政金融 | 智能制造视角下机械设备制造企业成本控制问题与对策研究

-

财政金融 | 国有企业应收账款和信用政策研究

财政金融 | 国有企业应收账款和信用政策研究

-

财政金融 | 私营企业财务内部控制存在的问题与优化路径

财政金融 | 私营企业财务内部控制存在的问题与优化路径

-

财政金融 | 软件企业研发支出核算与管理建议

财政金融 | 软件企业研发支出核算与管理建议

-

财政金融 | 财务分析在企业生产经营决策中的实践探讨

财政金融 | 财务分析在企业生产经营决策中的实践探讨

-

财政金融 | 中小企业发展视角下会计师事务所增值服务体系构建研究

财政金融 | 中小企业发展视角下会计师事务所增值服务体系构建研究

-

财政金融 | 数字化转型背景下企业降本增效的机理与策略研究

财政金融 | 数字化转型背景下企业降本增效的机理与策略研究

-

财务管理 | 国有企业财务管理信息化建设的研究

财务管理 | 国有企业财务管理信息化建设的研究

-

财务管理 | 基于资金管理的建筑企业现金流管控与风险预警

财务管理 | 基于资金管理的建筑企业现金流管控与风险预警

-

财务管理 | 信息技术在企业预算管理中的应用研究

财务管理 | 信息技术在企业预算管理中的应用研究

-

财务管理 | 国有企业财务管理信息化面临的难题及应对举措

财务管理 | 国有企业财务管理信息化面临的难题及应对举措

-

财务管理 | 集团企业全面预算管理存在的问题及对策

财务管理 | 集团企业全面预算管理存在的问题及对策

-

财务管理 | 基于业财融合的国有企业财务管理转型问题研究

财务管理 | 基于业财融合的国有企业财务管理转型问题研究

-

财务管理 | 冷链生产企业目标成本法应用问题研究

财务管理 | 冷链生产企业目标成本法应用问题研究

-

财务管理 | 大数据背景下制造企业成本核算优化策略研究

财务管理 | 大数据背景下制造企业成本核算优化策略研究

-

财务管理 | 数字化转型背景下建筑施工企业财务管理提质增效的路径

财务管理 | 数字化转型背景下建筑施工企业财务管理提质增效的路径

-

财务管理 | 国有企业装配式建筑项目全生命周期成本管控体系构建研究

财务管理 | 国有企业装配式建筑项目全生命周期成本管控体系构建研究

-

财务管理 | 铁路项目隧道全工序机械化施工成本管控优化路径研究

财务管理 | 铁路项目隧道全工序机械化施工成本管控优化路径研究

-

财务管理 | 企业成本管理存在的问题及对策探析

财务管理 | 企业成本管理存在的问题及对策探析

-

财务管理 | 数字化转型下企业财务管理创新路径研究

财务管理 | 数字化转型下企业财务管理创新路径研究

-

财务管理 | 私募股权基金管理公司全面预算管理问题研究

财务管理 | 私募股权基金管理公司全面预算管理问题研究

-

财务管理 | 企业财务管理的常见问题及其优化策略

财务管理 | 企业财务管理的常见问题及其优化策略

-

财务管理 | 关于酒店企业推进全面预算管理的对策

财务管理 | 关于酒店企业推进全面预算管理的对策

-

财务管理 | 供热企业如何提升全面预算管理工作绩效

财务管理 | 供热企业如何提升全面预算管理工作绩效

-

财务管理 | 民营企业全面预算管理中的短板及完善措施

财务管理 | 民营企业全面预算管理中的短板及完善措施

-

财务管理 | 建筑工程造价管理中的成本控制策略探析

财务管理 | 建筑工程造价管理中的成本控制策略探析

-

财务管理 | 以全面预算管理为核心助推国有企业长远发展

财务管理 | 以全面预算管理为核心助推国有企业长远发展

-

财务管理 | 建筑企业项目全过程成本管理要点及实践策略

财务管理 | 建筑企业项目全过程成本管理要点及实践策略

-

财务管理 | 数字化背景下财务管理制度体系的整合与升级路径

财务管理 | 数字化背景下财务管理制度体系的整合与升级路径

-

财务管理 | 高新技术企业全面预算管理优化思路探析

财务管理 | 高新技术企业全面预算管理优化思路探析

-

财务管理 | 高新技术企业全面预算管理的优化路径探析

财务管理 | 高新技术企业全面预算管理的优化路径探析

-

财务管理 | 企业成本预算精细化管理研究

财务管理 | 企业成本预算精细化管理研究

-

财务管理 | 数字化转型背景下的企业财务管理与内部控制协同优化路径研究

财务管理 | 数字化转型背景下的企业财务管理与内部控制协同优化路径研究

-

财务管理 | 建筑施工企业境外项目财务管理风险与应对策略

财务管理 | 建筑施工企业境外项目财务管理风险与应对策略

-

财务管理 | 全面预算管理模式下企业资金预算管理措施研究

财务管理 | 全面预算管理模式下企业资金预算管理措施研究

-

应用技术交流 | 云南湿热山区沥青路面病害形成机理与防治技术研究

应用技术交流 | 云南湿热山区沥青路面病害形成机理与防治技术研究

-

技术探讨与推广 | 电气设备故障诊断及维护

技术探讨与推广 | 电气设备故障诊断及维护

-

技术探讨与推广 | 航空复合材料铆接技术的应用

技术探讨与推广 | 航空复合材料铆接技术的应用

-

技术探讨与推广 | 现代建筑节能技术应用与管理措施

技术探讨与推广 | 现代建筑节能技术应用与管理措施

-

技术探讨与推广 | 基于 BIM 技术的公铁两用跨海大桥挂篮智能施工研究

技术探讨与推广 | 基于 BIM 技术的公铁两用跨海大桥挂篮智能施工研究

-

技术探讨与推广 | 水利工程设计中的防洪排涝功能提升路径研究

技术探讨与推广 | 水利工程设计中的防洪排涝功能提升路径研究

-

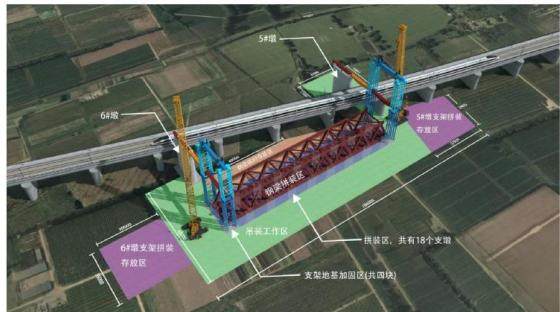

技术探讨与推广 | 高速铁路单孔大跨度钢桁梁拼装横移就位关键技术研究

技术探讨与推广 | 高速铁路单孔大跨度钢桁梁拼装横移就位关键技术研究

-

技术探讨与推广 | 航空复合材料构件精确制造技术研究

技术探讨与推广 | 航空复合材料构件精确制造技术研究

登录

登录