目录

快速导航-

热点 | 坚持对外开放,推动多领域合作共赢

热点 | 坚持对外开放,推动多领域合作共赢

-

热点 | 坚持协调发展,促进城乡融合和区域联动

热点 | 坚持协调发展,促进城乡融合和区域联动

-

热点 | 坚持“双碳"引领,推动全面绿色转型

热点 | 坚持“双碳"引领,推动全面绿色转型

-

政策速递 | 优质中小企业梯度培育管理办法

政策速递 | 优质中小企业梯度培育管理办法

-

政策速递 | 解读《优质中小企业梯度培育管理办法》

政策速递 | 解读《优质中小企业梯度培育管理办法》

-

政策速递 | 关于开展零碳工厂建设工作的指导意见

政策速递 | 关于开展零碳工厂建设工作的指导意见

-

政策速递 | 解读《关于开展零碳工厂建设工作的指导意见》

政策速递 | 解读《关于开展零碳工厂建设工作的指导意见》

-

访谈 | 国务院新闻办就2025年国民经济运行情况举行发布会

访谈 | 国务院新闻办就2025年国民经济运行情况举行发布会

-

访谈 | 新闻发布会现场答记者问实录

访谈 | 新闻发布会现场答记者问实录

-

资讯 | 夯实基本盘培育新动能奋力开创新型工业化新局面

资讯 | 夯实基本盘培育新动能奋力开创新型工业化新局面

-

资讯 | 潜心补短板着力优结构开年以来各地各部门稳投资观察

资讯 | 潜心补短板着力优结构开年以来各地各部门稳投资观察

-

探索研究 | 社保缴费征管对企业数字化转型的影响

探索研究 | 社保缴费征管对企业数字化转型的影响

-

探索研究 | 环境规制下绿色技术创新对企业绩效的影响

探索研究 | 环境规制下绿色技术创新对企业绩效的影响

-

探索研究 | 税收返还政策对地方企业发展活力的影响分析

探索研究 | 税收返还政策对地方企业发展活力的影响分析

-

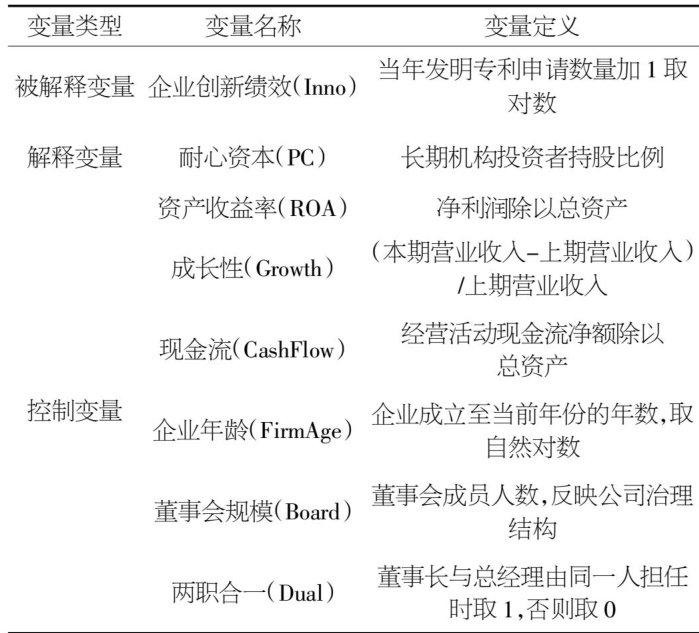

探索研究 | 耐心资本促进企业创新的作用机制与实证检验

探索研究 | 耐心资本促进企业创新的作用机制与实证检验

-

探索研究 | 人工智能技术应用与风险投资持股企业创新效率

探索研究 | 人工智能技术应用与风险投资持股企业创新效率

-

探索研究 | 减税降费对企业绿色投资效率的影响研究

探索研究 | 减税降费对企业绿色投资效率的影响研究

-

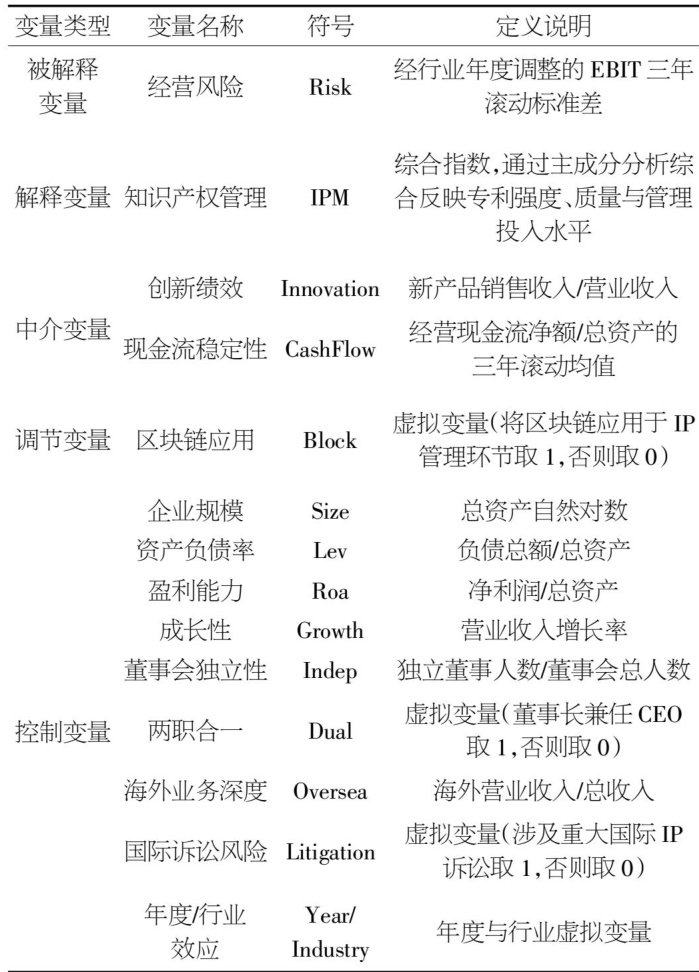

探索研究 | 全球化竞争视角下高新技术企业知识产权管理对经营风险的缓释作用研究

探索研究 | 全球化竞争视角下高新技术企业知识产权管理对经营风险的缓释作用研究

-

探索研究 | 数字营销对中小企业创新的影响及机制研究

探索研究 | 数字营销对中小企业创新的影响及机制研究

-

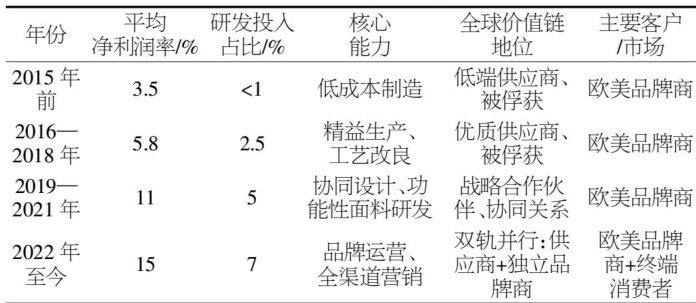

管理论坛 | 全球价值链中A企业转型升级的困境与应对策略研究

管理论坛 | 全球价值链中A企业转型升级的困境与应对策略研究

-

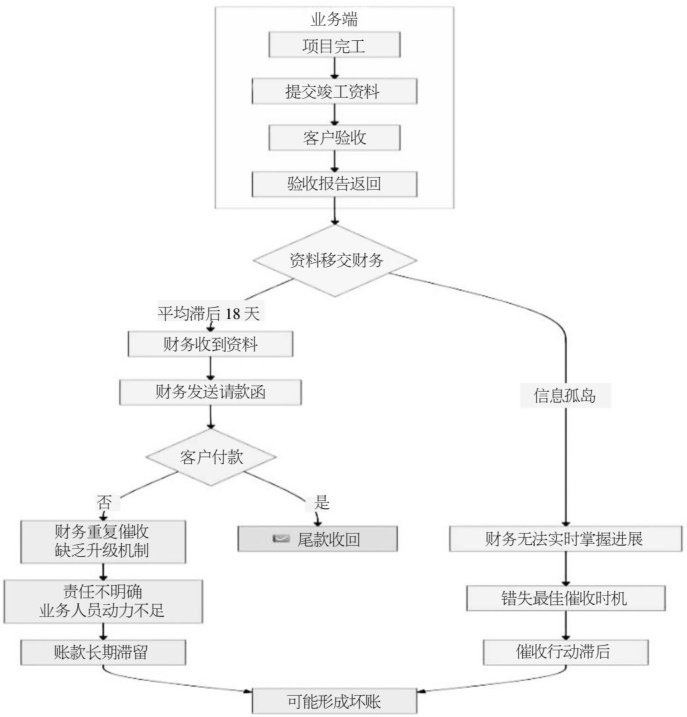

管理论坛 | 业财融合视角下消防工程尾款回收管理机制研究

管理论坛 | 业财融合视角下消防工程尾款回收管理机制研究

-

管理论坛 | 人才盘点的循证实践路径

管理论坛 | 人才盘点的循证实践路径

-

管理论坛 | 战略成本管理在制造业企业成本控制中的应用

管理论坛 | 战略成本管理在制造业企业成本控制中的应用

-

管理论坛 | 智慧物流赋能中小企业库存管理数字化转型适配研究

管理论坛 | 智慧物流赋能中小企业库存管理数字化转型适配研究

-

管理论坛 | 绿城集团轻资产运营的动因及效应

管理论坛 | 绿城集团轻资产运营的动因及效应

-

管理论坛 | 科技金融赋能高新技术企业高质量发展的路径

管理论坛 | 科技金融赋能高新技术企业高质量发展的路径

-

管理论坛 | 国有中医药集团应收账款精细化管理研究

管理论坛 | 国有中医药集团应收账款精细化管理研究

-

管理论坛 | 支线机场人力资源战略性配置与管理提升研究

管理论坛 | 支线机场人力资源战略性配置与管理提升研究

-

管理论坛 | 无标度网络下产业集群财务风险“多米诺效应"演化机制

管理论坛 | 无标度网络下产业集群财务风险“多米诺效应"演化机制

-

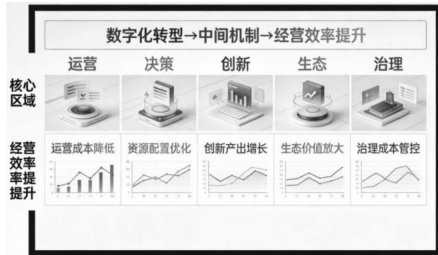

管理论坛 | 国有企业数字化转型驱动经营效率提升研究

管理论坛 | 国有企业数字化转型驱动经营效率提升研究

-

管理论坛 | 企业信用风险管理体系的发展与实践

管理论坛 | 企业信用风险管理体系的发展与实践

-

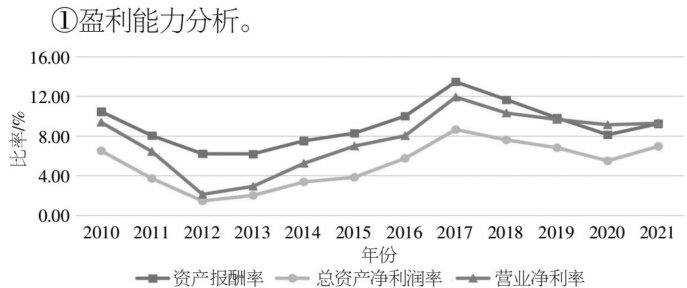

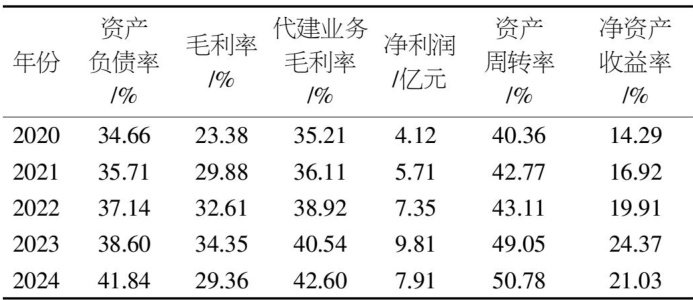

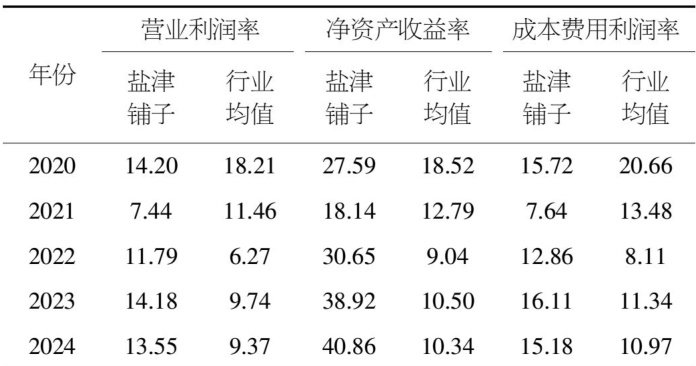

管理论坛 | 全产业链模式下盐津铺子的财务绩效评价

管理论坛 | 全产业链模式下盐津铺子的财务绩效评价

-

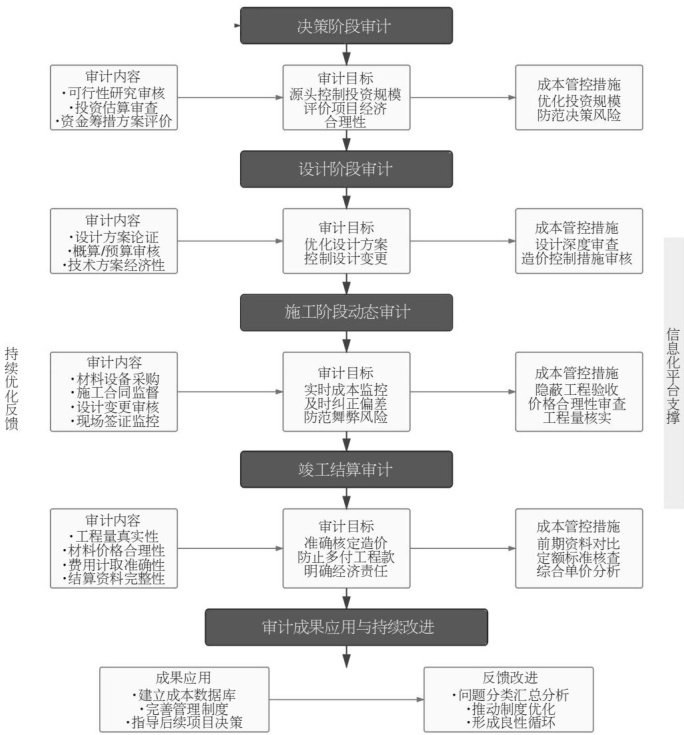

管理论坛 | 基于全过程成本管控的煤炭企业工程竣工结算审计优化路径探析

管理论坛 | 基于全过程成本管控的煤炭企业工程竣工结算审计优化路径探析

-

管理论坛 | 多元理论视角下物业企业成本管理与效益提升策略

管理论坛 | 多元理论视角下物业企业成本管理与效益提升策略

-

管理论坛 | 分布式光伏发电政策对企业ESG绩效的影响研究

管理论坛 | 分布式光伏发电政策对企业ESG绩效的影响研究

-

管理论坛 | 数字化转型驱动科技企业经营绩效提升的路径研究

管理论坛 | 数字化转型驱动科技企业经营绩效提升的路径研究

-

管理论坛 | 平台公司股权架构与投融资协同效应的优化路径研究

管理论坛 | 平台公司股权架构与投融资协同效应的优化路径研究

-

科技进步 | 基于协同过滤检索增强生成的乡村小微企业财务合规辅助方法研究

科技进步 | 基于协同过滤检索增强生成的乡村小微企业财务合规辅助方法研究

-

科技进步 | 智能化工具在企业审计风险识别中的应用

科技进步 | 智能化工具在企业审计风险识别中的应用

-

创业创新 | 供应链视角下中小企业存货管理模式创新

创业创新 | 供应链视角下中小企业存货管理模式创新

-

创业创新 | “双创"背景下高新技术产业知识产权创新效率评价

创业创新 | “双创"背景下高新技术产业知识产权创新效率评价

-

创业创新 | A集团智慧财务转型背景下预算管理模式创新研究

创业创新 | A集团智慧财务转型背景下预算管理模式创新研究

-

产经视点 | 宁波“专精特新”企业集群培育研究

产经视点 | 宁波“专精特新”企业集群培育研究

-

产经视点 | 河北省专精特新"小巨人"企业科技研发:现状、问题与对策研究

产经视点 | 河北省专精特新"小巨人"企业科技研发:现状、问题与对策研究

-

产经视点 | 京津冀区域协调发展的产业政策效应研究

产经视点 | 京津冀区域协调发展的产业政策效应研究

-

产经视点 | 区域协同创新驱动的产业集群升级路径探索

产经视点 | 区域协同创新驱动的产业集群升级路径探索

-

财税金融 | 数字经济背景下文体产业项目融资模式创新研究

财税金融 | 数字经济背景下文体产业项目融资模式创新研究

-

财税金融 | X公司融资结构调整对资金流动性风险的影响研究

财税金融 | X公司融资结构调整对资金流动性风险的影响研究

-

财税金融 | 新收入准则下中小企业建造合同收入确认方法的优化路径

财税金融 | 新收入准则下中小企业建造合同收入确认方法的优化路径

-

财税金融 | 制造业财务共享服务中心构建困境与对策研究

财税金融 | 制造业财务共享服务中心构建困境与对策研究

-

财税金融 | 中小型国企财务共享中心建设优化研究

财税金融 | 中小型国企财务共享中心建设优化研究

-

财税金融 | 企业财务报表分析工具在优化投资决策中的应用路径

财税金融 | 企业财务报表分析工具在优化投资决策中的应用路径

-

财税金融 | 不良资产处置企业财务风险识别与防控机制研究

财税金融 | 不良资产处置企业财务风险识别与防控机制研究

-

财税金融 | 国企业财融合机制设计与财务风险防控策略

财税金融 | 国企业财融合机制设计与财务风险防控策略

-

财税金融 | 共同富裕视域下中小企业税收服务优化研究

财税金融 | 共同富裕视域下中小企业税收服务优化研究

-

财税金融 | 基于协同效应的财务绩效分析

财税金融 | 基于协同效应的财务绩效分析

-

财税金融 | 工程项目财务评价进度敏感性分析方法研究与实践

财税金融 | 工程项目财务评价进度敏感性分析方法研究与实践

-

财税金融 | 绿色供应链下比亚迪财务绩效分析

财税金融 | 绿色供应链下比亚迪财务绩效分析

-

财税金融 | 基于因子分析法的海螺水泥公司财务绩效分析

财税金融 | 基于因子分析法的海螺水泥公司财务绩效分析

-

财税金融 | 消费基础设施公募REITs的融资动因及效果研究

财税金融 | 消费基础设施公募REITs的融资动因及效果研究

-

财税金融 | 工程项目成本控制与资金流动优化研究

财税金融 | 工程项目成本控制与资金流动优化研究

登录

登录