目录

快速导航-

热点 | 为 2035 年基本实现社会主义现代化奠定更加坚实的基础

热点 | 为 2035 年基本实现社会主义现代化奠定更加坚实的基础

-

热点 | “对雄安的发展前景,我们充满信心”

热点 | “对雄安的发展前景,我们充满信心”

-

访谈 | 国新办举行新闻发布会

访谈 | 国新办举行新闻发布会

-

访谈 | 新闻发布会现场答记者问实录

访谈 | 新闻发布会现场答记者问实录

-

资讯 | 精准服务化解小微企业发展难题

资讯 | 精准服务化解小微企业发展难题

-

资讯 | 3月企业生产活动与市场交易活动趋向活跃 后续需关注能源价格波动影响

资讯 | 3月企业生产活动与市场交易活动趋向活跃 后续需关注能源价格波动影响

-

资讯 | 以人工智能在制造业领域规模化应用为牵引 河北加快推进制造业数智化转型

资讯 | 以人工智能在制造业领域规模化应用为牵引 河北加快推进制造业数智化转型

-

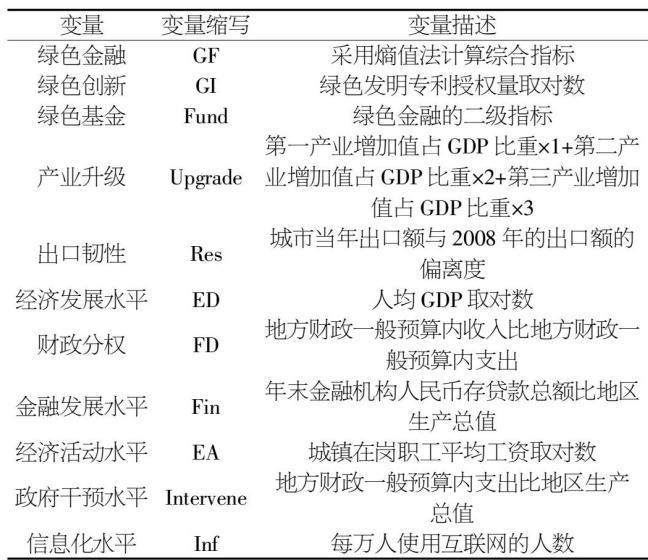

探索研究 | 绿色金融对城市出口韧性的影响探究

探索研究 | 绿色金融对城市出口韧性的影响探究

-

探索研究 | 金融科技赋能专精特新企业韧性培育的机制与路径研究

探索研究 | 金融科技赋能专精特新企业韧性培育的机制与路径研究

-

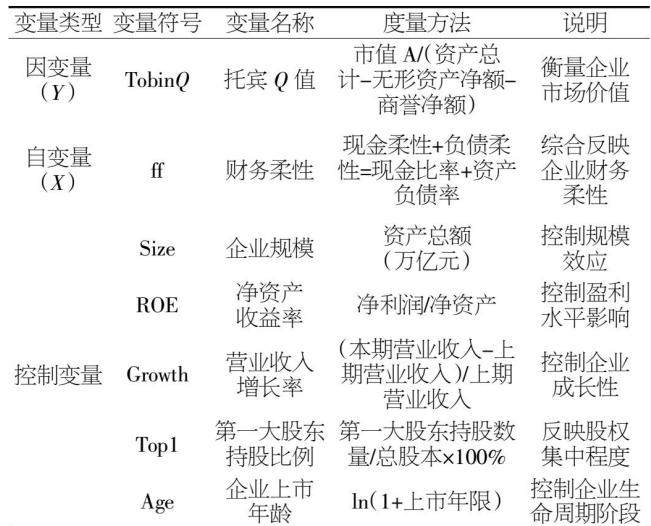

探索研究 | 畜牧企业财务柔性对企业价值的影响研究

探索研究 | 畜牧企业财务柔性对企业价值的影响研究

-

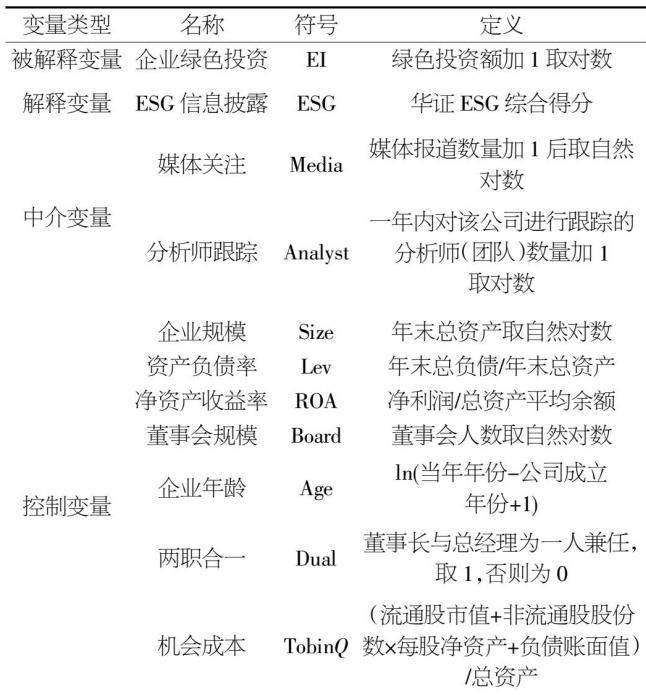

探索研究 | ESG 信息披露对企业绿色投资的影响研究

探索研究 | ESG 信息披露对企业绿色投资的影响研究

-

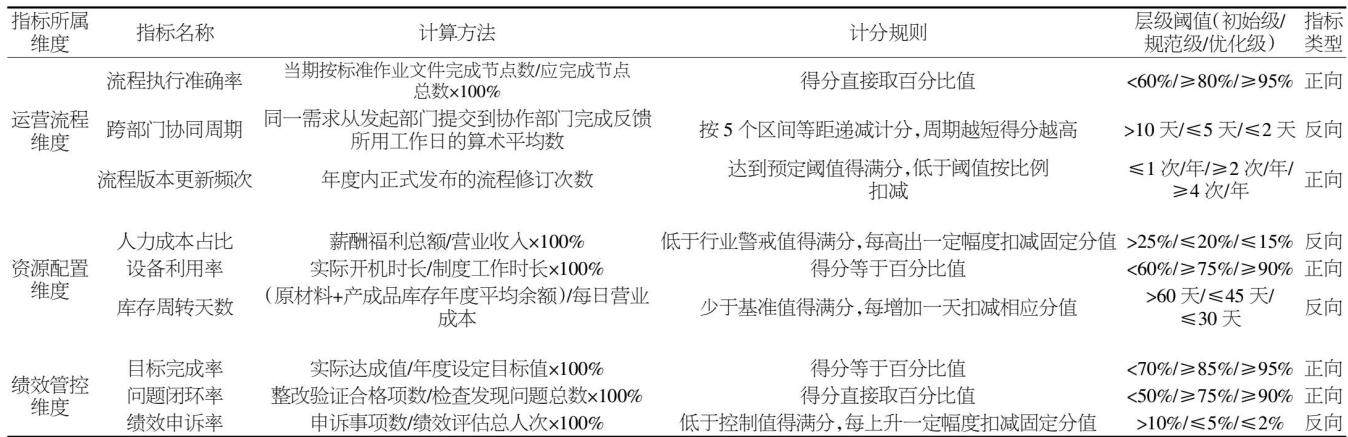

探索研究 | 中国民营企业运营体系成熟度评价体系构建及应用研究

探索研究 | 中国民营企业运营体系成熟度评价体系构建及应用研究

-

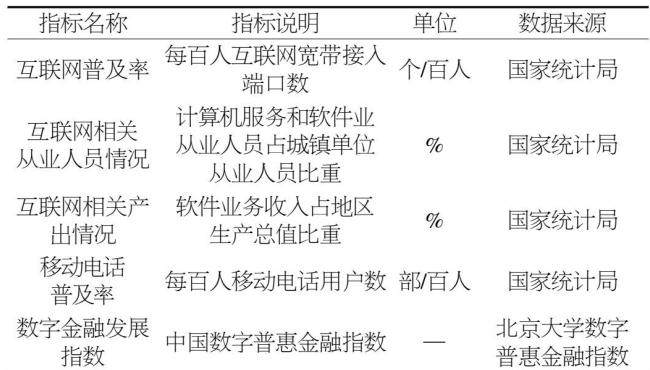

探索研究 | 连云港数字普惠金融发展对农业新质生产力影响研究

探索研究 | 连云港数字普惠金融发展对农业新质生产力影响研究

-

探索研究 | 数字经济对全要素能源效率的影响研究

探索研究 | 数字经济对全要素能源效率的影响研究

-

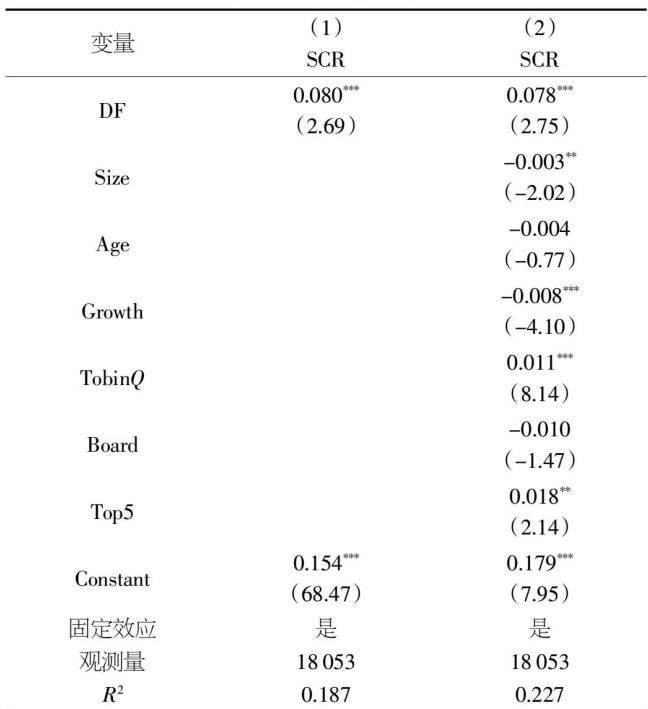

探索研究 | 数字金融对制造业企业供应链韧性的影响研究

探索研究 | 数字金融对制造业企业供应链韧性的影响研究

-

探索研究 | 数字普惠金融的“治理效应”

探索研究 | 数字普惠金融的“治理效应”

-

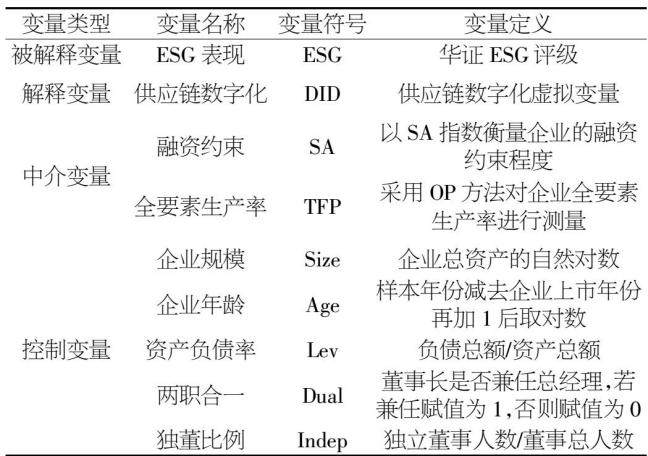

探索研究 | 供应链数字化如何影响企业 ESG 表现?

探索研究 | 供应链数字化如何影响企业 ESG 表现?

-

探索研究 | 石家庄市科技创新与智慧城市建设耦合协调研究

探索研究 | 石家庄市科技创新与智慧城市建设耦合协调研究

-

探索研究 | AI 投资对软件开发企业财务绩效的影响研究

探索研究 | AI 投资对软件开发企业财务绩效的影响研究

-

探索研究 | 耐心资本与企业突破性技术创新

探索研究 | 耐心资本与企业突破性技术创新

-

探索研究 | 营商环境优化驱动企业“脱虚向实”的作用机制研究

探索研究 | 营商环境优化驱动企业“脱虚向实”的作用机制研究

-

探索研究 | 供应链金融对中小企业融资约束的缓解效应研究

探索研究 | 供应链金融对中小企业融资约束的缓解效应研究

-

管理论坛 | 国有企业混合所有制改革下公司治理优化研究

管理论坛 | 国有企业混合所有制改革下公司治理优化研究

-

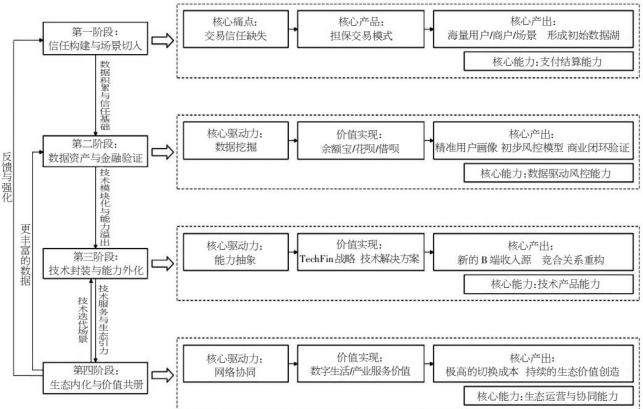

管理论坛 | 从“支付入口”到“数字生态”

管理论坛 | 从“支付入口”到“数字生态”

-

管理论坛 | 基于某收购项目的国有企业投资管理的研究

管理论坛 | 基于某收购项目的国有企业投资管理的研究

-

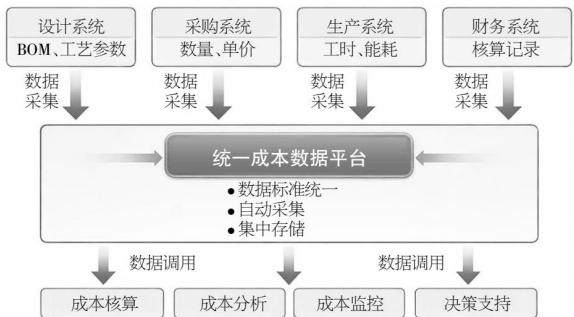

管理论坛 | 数字化转型背景下国有企业成本管控升级策略研究

管理论坛 | 数字化转型背景下国有企业成本管控升级策略研究

-

管理论坛 | 智能报表分析在集团经营决策中的应用研究

管理论坛 | 智能报表分析在集团经营决策中的应用研究

-

管理论坛 | 数字化转型推动企业内部审计智能化变革研究

管理论坛 | 数字化转型推动企业内部审计智能化变革研究

-

管理论坛 | 基于柔性管理模式的科技型企业人力资源管理工作优化研究

管理论坛 | 基于柔性管理模式的科技型企业人力资源管理工作优化研究

-

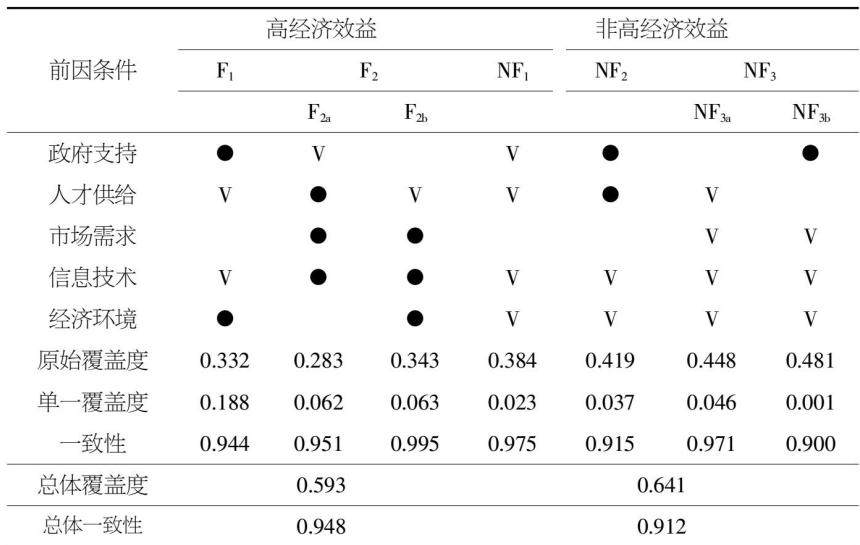

管理论坛 | 高质量发展导向下人力资源服务产业集群影响因素组态研究

管理论坛 | 高质量发展导向下人力资源服务产业集群影响因素组态研究

-

管理论坛 | 新质生产力背景下测绘产业数字化转型路径研究

管理论坛 | 新质生产力背景下测绘产业数字化转型路径研究

-

管理论坛 | 国有企业改革背景下劳动合同管理风险及对策分析

管理论坛 | 国有企业改革背景下劳动合同管理风险及对策分析

-

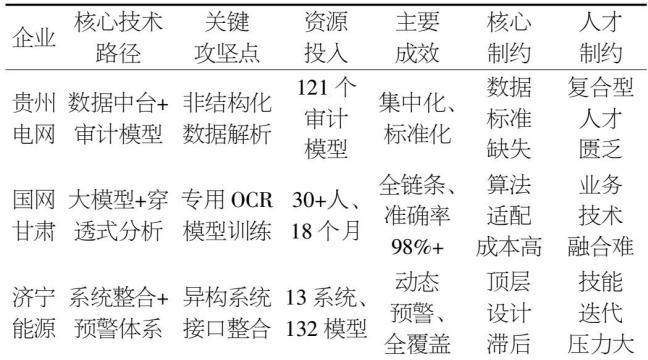

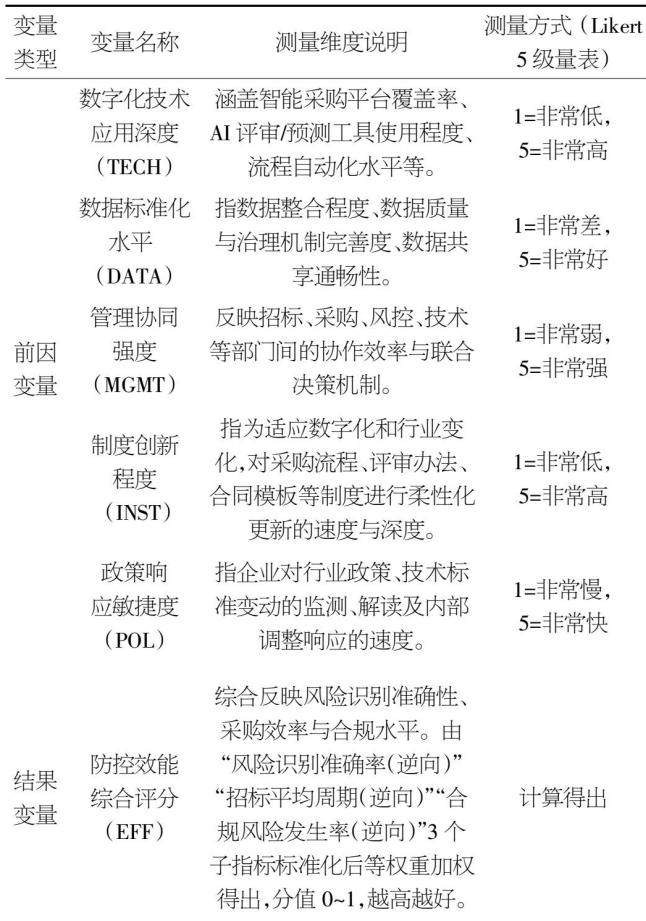

管理论坛 | 数字化赋能新能源企业招标采购风险防控研究

管理论坛 | 数字化赋能新能源企业招标采购风险防控研究

-

管理论坛 | 基于国资委穿透式监管要求的企业内控风险预警策略研究

管理论坛 | 基于国资委穿透式监管要求的企业内控风险预警策略研究

-

管理论坛 | 企业技术创新应用驱动A项目效益提升的管理路径研究

管理论坛 | 企业技术创新应用驱动A项目效益提升的管理路径研究

-

管理论坛 | SWOT 视角下的企业战略分析

管理论坛 | SWOT 视角下的企业战略分析

-

管理论坛 | 资源编排视角下逆向混改的价值创造机制研究

管理论坛 | 资源编排视角下逆向混改的价值创造机制研究

-

管理论坛 | 供应链视角下老板电器营运资金管理优化研究

管理论坛 | 供应链视角下老板电器营运资金管理优化研究

-

管理论坛 | 基于多案例研究的多层级架构企业绩效指标优化策略研究

管理论坛 | 基于多案例研究的多层级架构企业绩效指标优化策略研究

-

管理论坛 | 薪酬垫资与客户回款周期匹配视角下人力资源企业现金流管理策略研究

管理论坛 | 薪酬垫资与客户回款周期匹配视角下人力资源企业现金流管理策略研究

-

管理论坛 | 集团型企业供应链融资风险识别与管理策略探索

管理论坛 | 集团型企业供应链融资风险识别与管理策略探索

-

管理论坛 | 数字化转型背景下密封圈企业供应链协同管理优化

管理论坛 | 数字化转型背景下密封圈企业供应链协同管理优化

-

管理论坛 | 多元化战略对企业财务绩效的影响研究

管理论坛 | 多元化战略对企业财务绩效的影响研究

-

管理论坛 | 商业卫星批产供应商遴选评价指标浅析

管理论坛 | 商业卫星批产供应商遴选评价指标浅析

-

管理论坛 | 物业管理信息化人才体系建设研究

管理论坛 | 物业管理信息化人才体系建设研究

-

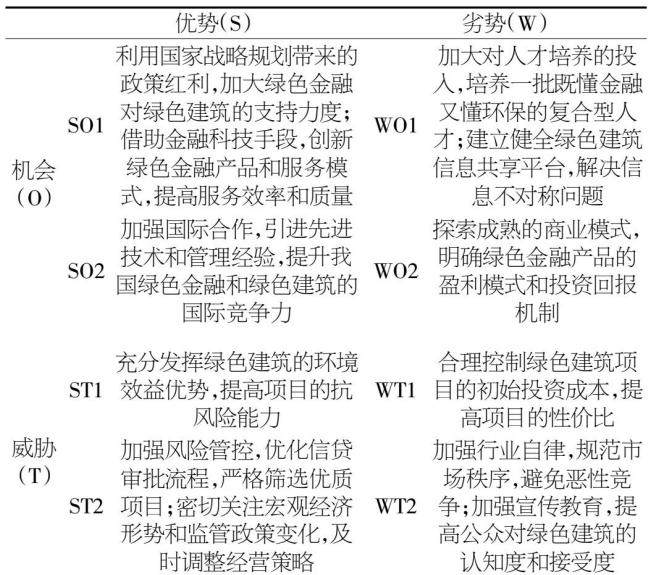

管理论坛 | 基于 SWOT 分析与熵权法的绿色金融在绿色建筑领域的发展战略研究

管理论坛 | 基于 SWOT 分析与熵权法的绿色金融在绿色建筑领域的发展战略研究

-

产经视点 | 衡阳特色产业集群视角下中小企业数字化转型的路径探索

产经视点 | 衡阳特色产业集群视角下中小企业数字化转型的路径探索

-

产经视点 | 新质生产力对江苏省工业绿色低碳发展的影响

产经视点 | 新质生产力对江苏省工业绿色低碳发展的影响

-

产经视点 | 财政政策支持中小企业发展的策略研究

产经视点 | 财政政策支持中小企业发展的策略研究

-

产经视点 | 山西省科技金融发展现状分析及对策探讨

产经视点 | 山西省科技金融发展现状分析及对策探讨

-

财税金融 | 基于动态现金流量表的房地产项目全周期成本管控研究

财税金融 | 基于动态现金流量表的房地产项目全周期成本管控研究

-

财税金融 | 电力企业业扩项目全生命周期会计核算难点及优化对策

财税金融 | 电力企业业扩项目全生命周期会计核算难点及优化对策

-

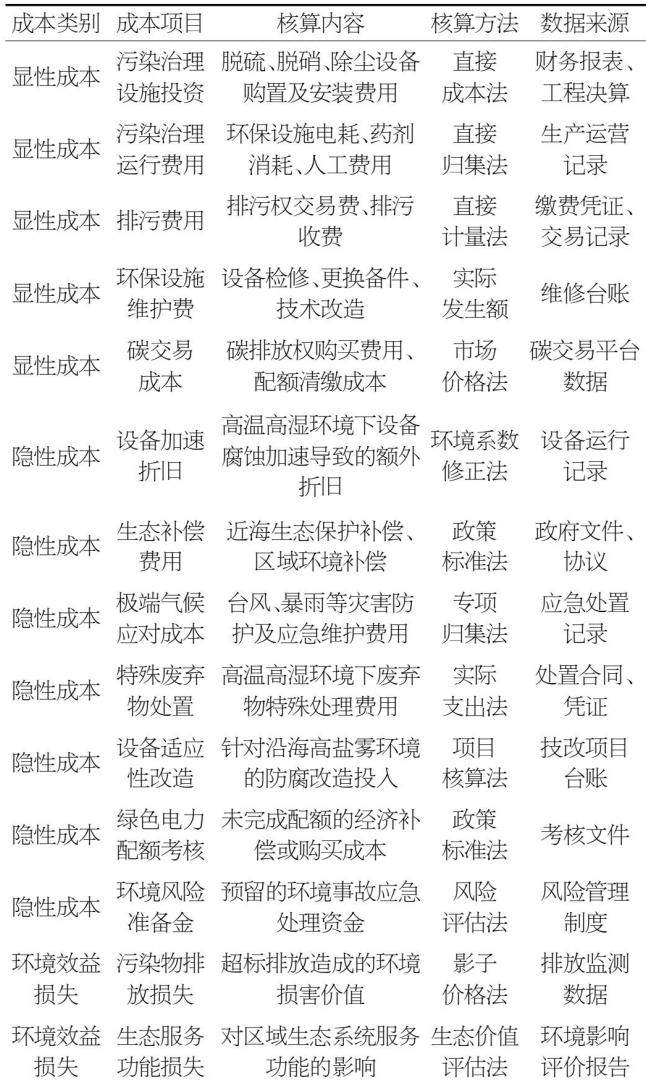

财税金融 | 华南地区火力发电厂环境成本控制研究

财税金融 | 华南地区火力发电厂环境成本控制研究

-

财税金融 | 国有企业资产负债率管控方法探讨

财税金融 | 国有企业资产负债率管控方法探讨

-

财税金融 | 绩效导向下 L 排水运营中心财务预算管理精细化实施 困境与对策

财税金融 | 绩效导向下 L 排水运营中心财务预算管理精细化实施 困境与对策

-

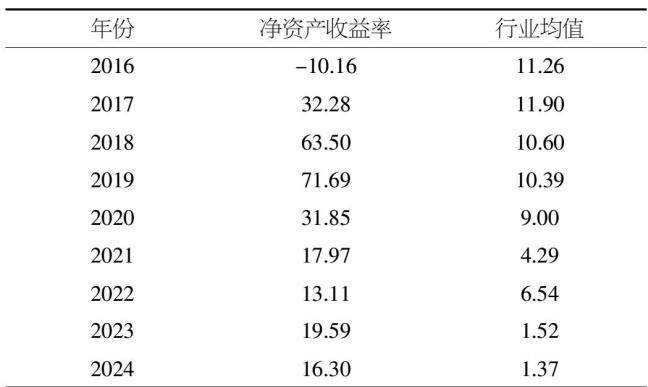

财税金融 | S 公司引入公司创业投资的财务绩效分析与研究

财税金融 | S 公司引入公司创业投资的财务绩效分析与研究

-

财税金融 | 邢台市微型企业涉税合规性提升的优化策略与实施建议

财税金融 | 邢台市微型企业涉税合规性提升的优化策略与实施建议

-

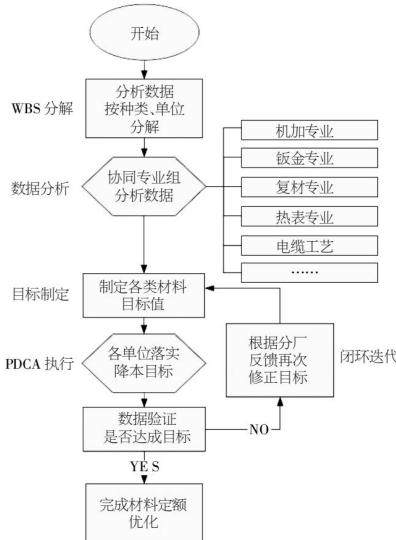

财税金融 | 面向降本增效的航空制造业原材料定额精细化管理实践

财税金融 | 面向降本增效的航空制造业原材料定额精细化管理实践

-

财税金融 | 财务报表异常科目在银行授信审批中的预警应用研究

财税金融 | 财务报表异常科目在银行授信审批中的预警应用研究

-

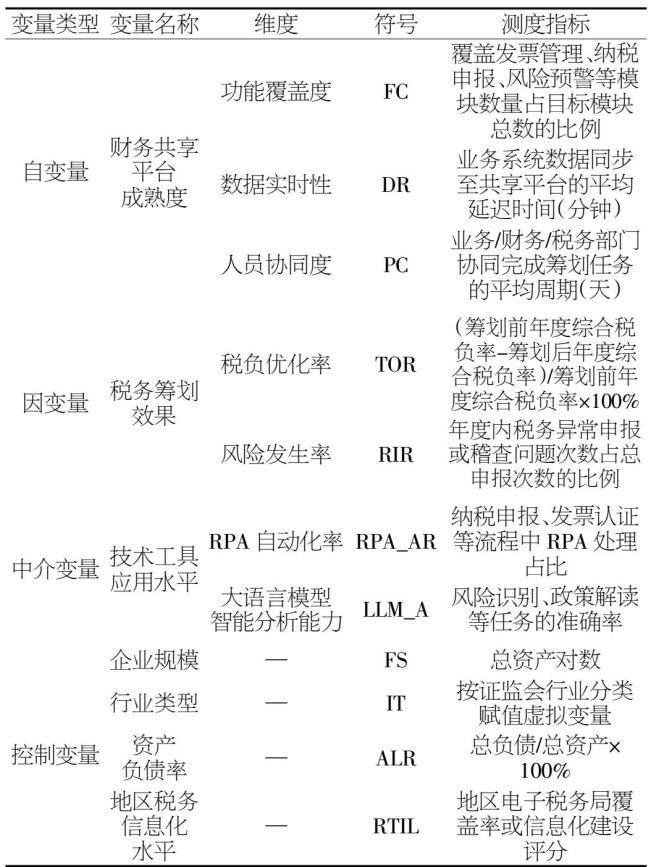

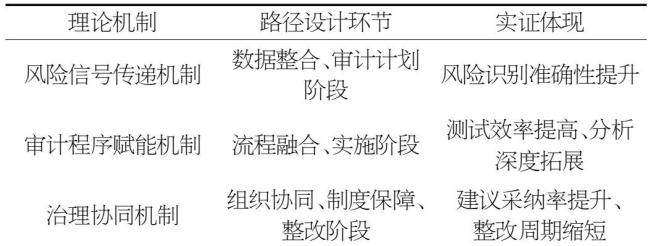

财税金融 | 财务共享平台赋能税务筹划效率改进研究

财税金融 | 财务共享平台赋能税务筹划效率改进研究

-

财税金融 | 管理会计提升财务审计质量的路径研究

财税金融 | 管理会计提升财务审计质量的路径研究

-

财税金融 | 内部审计视角下企业财务舞弊的识别与防范研究

财税金融 | 内部审计视角下企业财务舞弊的识别与防范研究

登录

登录