目录

快速导航-

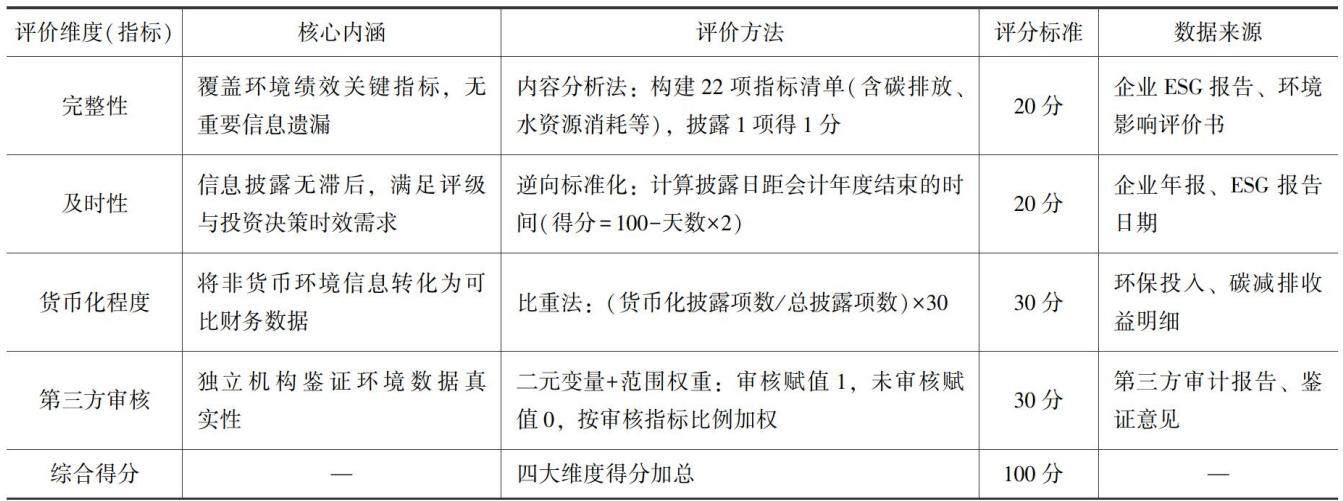

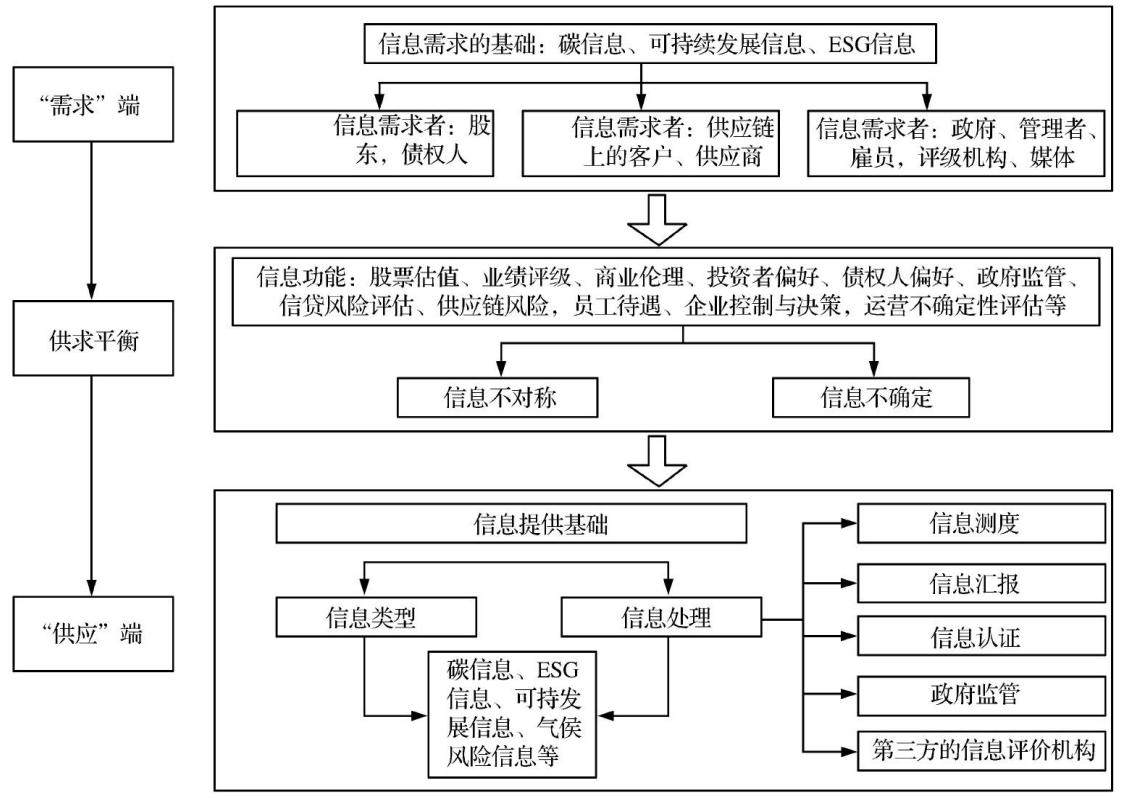

理论研究 | 环境会计信息质量对 ESG 评级的影响

理论研究 | 环境会计信息质量对 ESG 评级的影响

-

理论研究 | 数字经济驱动下数据资产管理的影响因素

理论研究 | 数字经济驱动下数据资产管理的影响因素

-

改革之窗 | “数实融合”背景下“碳财会”人才能力框架与培养体系创新

改革之窗 | “数实融合”背景下“碳财会”人才能力框架与培养体系创新

-

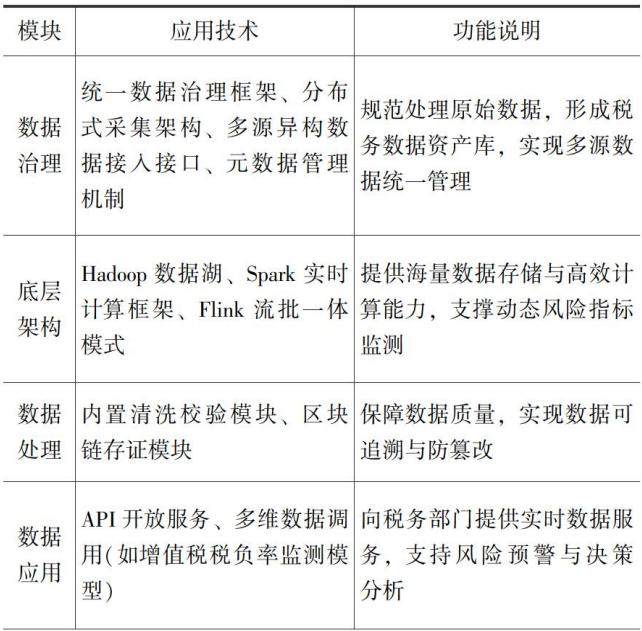

改革之窗 | 大数据技术在企业税务风险预警中的应用

改革之窗 | 大数据技术在企业税务风险预警中的应用

-

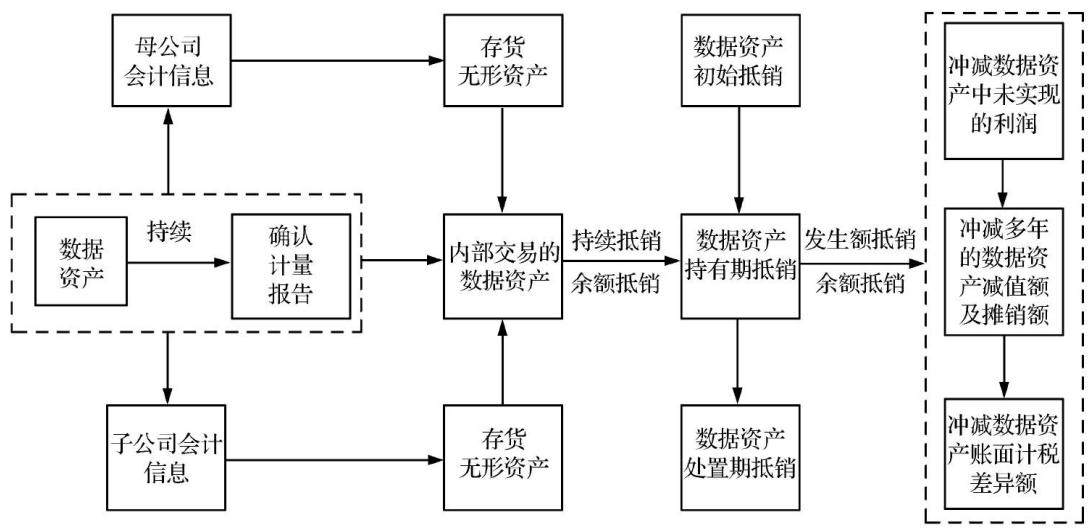

理财广场 | 动态视角下企业数据资产交易合并抵销的账务处理

理财广场 | 动态视角下企业数据资产交易合并抵销的账务处理

-

理财广场 | 数据资产核算的理论框架与实践

理财广场 | 数据资产核算的理论框架与实践

-

审计监督 | 生成式 AI 在中小会计师事务所审计实务中的应用

审计监督 | 生成式 AI 在中小会计师事务所审计实务中的应用

-

业务技术 | 医疗支付改革与老龄化叠加下医院成本的适配性

业务技术 | 医疗支付改革与老龄化叠加下医院成本的适配性

-

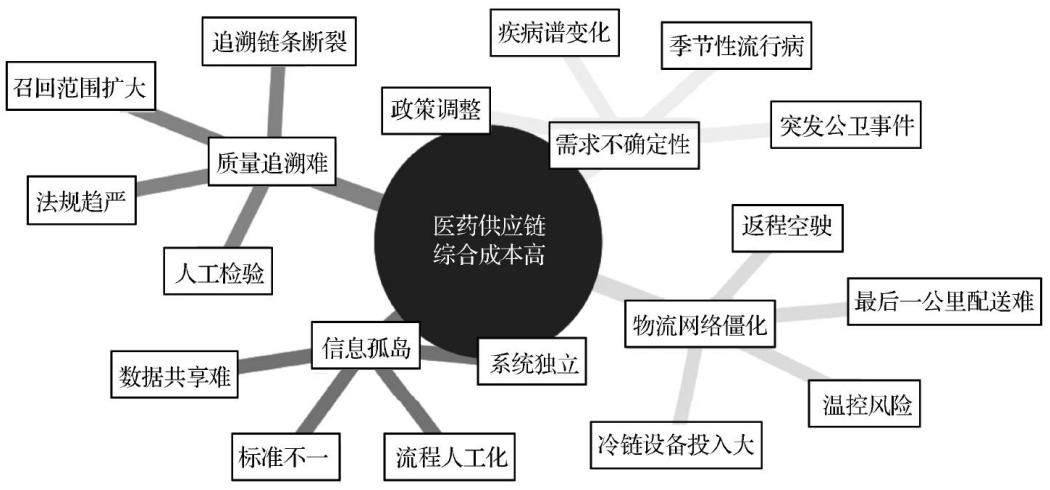

业务技术 | 人工智能驱动下医药供应链成本优化路径

业务技术 | 人工智能驱动下医药供应链成本优化路径

-

业务技术 | 文旅集团多业态经营的资金集中管理模式

业务技术 | 文旅集团多业态经营的资金集中管理模式

-

业务技术 | 公用供水行业的成本管控与精细化核算

业务技术 | 公用供水行业的成本管控与精细化核算

-

业务技术 | 数字经济背景下公立医院数据资产入表的实践

业务技术 | 数字经济背景下公立医院数据资产入表的实践

登录

登录